Я не размещаю платные рекламные посты, я не размещаю баннеры, постовые и т.д. Есть исключения — я размещаю посты от каких-то кампаний или сервисов. Там может быть реклама — ссылки на сервисы, описание сервисов. Я размещаю такие посты только если они, на мой взгляд, полезны для моих читателей. Мой взгляд на качество информации понятен из качества моих же постов. До того, как разместить я изрядно третирую представителя компании или сервисаю. Иногда правлю текст сам. Задаю много неудобных вопросов. Пока качество материала не станет меня устраивать. В данном случае я Влада мучал несколько недель, он страдал, но не сдался.

Всем привет, меня зовут Влад. Я СЕО и сооснователь партнёрской программы LeadsGate. Мы работаем в сфере микрофинансирования (Payday Loans) на

рынках США и Великобритании.

Сегодня я расскажу вот о чём:

- Payday Loans: почему в нише стоит работать и сколько тут зарабатывают.

- Обзор способов генерации трафика в нише и целевая аудитория. Некоторые кейсы.

- Почему LeadsGate и как можно наарбитражить пассивный источник дохода

Payday Loans: почему в нише стоит работать и сколько тут зарабатывают.

Payday Loans дословно переводится как “займы до зарплаты”. Это микрокредиты до $1000 на срок до двух недель под высокий процент с довольно низкими требованиями к кредитополучателю. Это быстро и удобно: весь процесс происходит онлайн, подтверждение заявки моментально. В США рынок микрофинансирования растёт и развивается последние 20 лет. В год в там оформляется около ста миллионов микрокредитов, а заявок — сотни миллионов.

В Payday цена за проданный лид (т.е. за подтверждённую заявку) составляет от $5 до $170. Почему такой разброс и как с этим жить — ниже. В нише принято платить за подтверждённую заявку, не за факт получения кредита. Заявки подтверждаются в режиме реального времени, моментально. Процесс принятия решения автоматический. На том конце — экспертная система, которая по ряду параметров (данные о заемщике, кредитная история, банкротства и т.д.) принимает решение давать займ или нет.

Есть следующие игроки: лендеры (кредиторы), партнерки, агрегаторы.

- Лендер — локальный микрокредитор, финансовая организация, но не банк. Принимает очень ограниченный набор таргетингов.

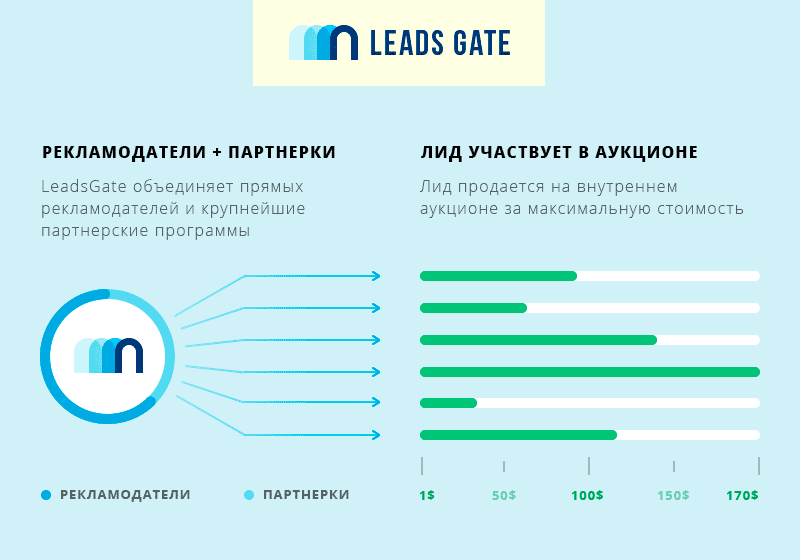

- Агрегатор — компании, которые имеют свои офферы. На офферах они собирают лиды и перепродают их по сети лендеров. Агрегаторы хороши тем, что гораздо больший процент трафика монетизируется. Например, какой-то лендер может работать только по определенным штатам или слоям населения. Агрегатор раскидывает лиды туда, где их с большей вероятностью выкупят.

- Партнеская программа — собственно партнерская программа и есть. Собирает офферы от агрегаторов, берет процент от суммы конверсии, сама с лендерами не взаимодействует.

Так вот, как определяется выплата за лид?

К нам приходит заявка, в которой около 30 полей. Там есть и техническая информация и пользовательские данные. Пользовательские данные, которые влияют на сумму выплаты такие:

- Отношение к воинской службе. Например, пришел супер-лид, по всем данным: хороший штат, доход, возраст. Все хорошо. Но заемщик — военный, а им по закону запрещено выдавать payday loan. Такая заявка в payday ничего не стоит, поэтому продается в смежную нишу — кредиты для военных, за $2.

- Тип банковского аккаунта. Опять пришел супер-лид, но счет не поддерживает прямой депозит, что означает более дорогие способы зачисления. Такие лиды продаются за $$40-50.

- Штат. Например, в NY запрещены пейдеи вообще. В каждом штате свои максимальные проценты. В некоторых 50% годовых, некоторых — 2000%. Клиент из разных штатов будет стоить по-разному при прочих равных.

- Занятость.

- Годовой доход.

- Возраст.

Кроме пользовательских данных на сумму выплаты влияет следующая информация:

- Сумма займа. В целом значения не имеет, только $100 и $1000 выбиваются. $100 — это очень мало (а за 2 недели набежит в среднем $15 на эти 100), их скорее всего отдадут, т.е. на штрафах не нагуляешься. С $1000 велик риск невозврата, плюс ко всему тысяча разрешена лишь в немногих штатах.

- Кредитная история и наличие других payday займов. Например, пришёл совсем свежий клиент, с шикарной кредитной историей, который раньше никогда не брал пейдей. Такого клиента купят себе в убыток, просчитав его lifetime value и будут долго с ним работать, в итоге заработают на нём $1000 за год, отдав $170 за раз.

- Банкротство.

- Дата и время подачи заявки.

Payday Loans — продукт массового потребления. Это значит, что тут много денег.

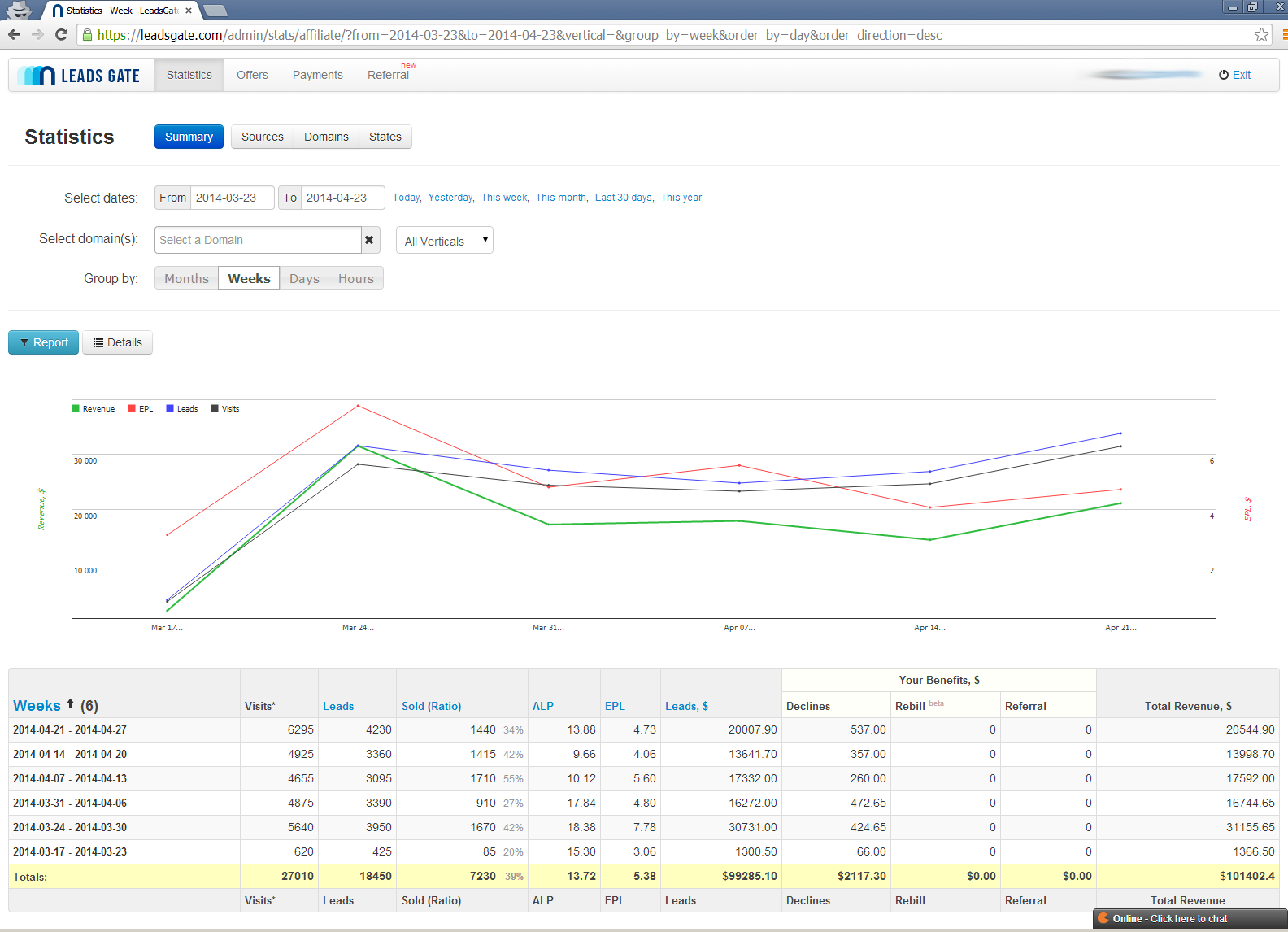

Статистика по неделям нашего топового партнёра:

Вот — партнёра из топ-10:

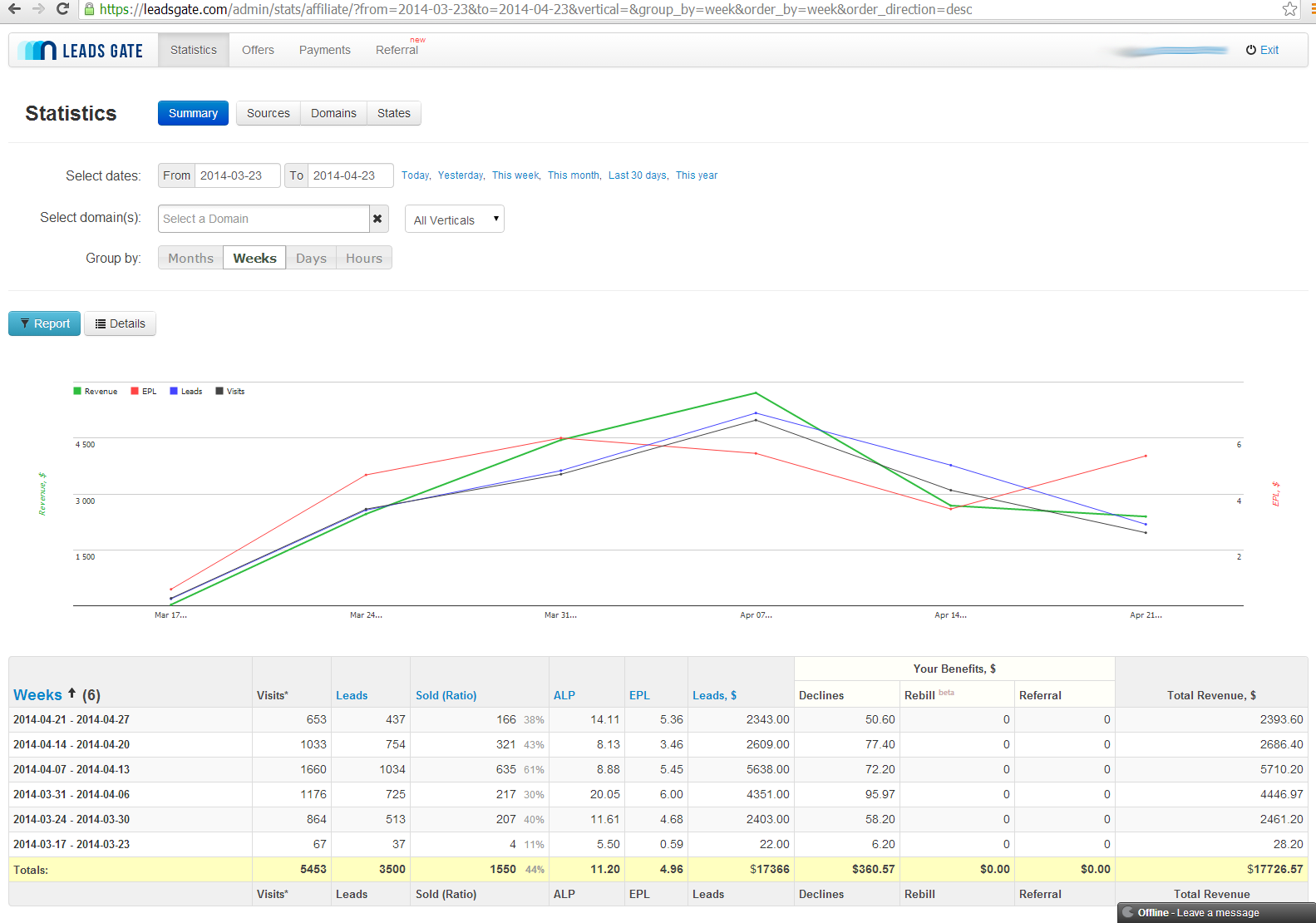

Вот — партнёра из топ-10:

Рынок старый, но большой. Свой кусок пирога откусить можно в любой момент.

Трафик, кейсы, и целевая аудитория.

Целевая аудитория микрокредитования очень широкая. Чаще других микрокредитами пользуются:

- По цвету кожи: среди темнокожих процент пользующихся микрокредитами в 2 раза выше, чем среди других рас.

- По уровню дохода: 40% аудитории — люди с доходом от 0 до $25k/год. Более 70% — от 0 до $40k/год.

- По возрасту: более 80% — люди возраста 25-50 лет.

Более подробно целевую аудиторию можно обсудить лично, в зависимости от возможностей таргетинга ваших систем.

Итак, какой трафик вы можете генерировать:

1. Поисковый. Занимает бОльшую часть в нише. Отличается высокой конверсией (до 70% посетителей могут конвертироваться в заявки по определённым запросам). Ниша коммерческая, в случае с Google — подвергается ручным чисткам по ВЧ. Запрещено рекламировать паблик оферы по ключам торговых марок (не касается сайтов со сравнительными обзорами оферов). Примерно половина от всего объема трафика — по низкочастотникам.

Что работает: всевозможные методы быстрого выхода в топ с непродолжительным нахождением в нём по ключам разной частотности, линкбилдинг в Google по НЧ, линкбилдинг в Bing по ВЧ/СЧ/НЧ, сайты с обзорами, отзывами и сравнениями оферов, контентные ресурсы по финансовой тематике (финансовая грамотность, решение материальных проблем и т.д.).

Что не работает: запрещена реклама оферов по торговым маркам (не касается сайтов с обзорами).

2. PPC. Отличается, как правило, высокой стоимостью. Трафик есть во всех крупных сетях. Важно грамотно настроить таргетинг. По наивысшим ценам заявки покупаются с 9 до 14 по тихоокеанскому времени в рабочие дни. Наиболее дорогие заявки в среднем в штатах Южная и Северная Дакота, Делавер, Невада, Калифорния и др. В Google adwords существуют отдельные правила для рекламы краткосрочных кредитов. Кроме того, позиция в выдаче сильно влияет на качество трафика. Чем выше объявление — тем лучше трафик, но и тем дороже размещение. Запрещено рекламировать в adwords и bing ads паблик оферы.

Что работает: Любые сети, при наличии ключей (есть), настройке таргетинга, минус словах и блэк листах в некоторых случаях.

Что не работает: Google adwords/bing ads на паблик оферы.

3. Рассылки. Дают неплохой результат при наличии подписных листов. Трафик с рассылок, как правило, конвертируется хуже, чем поисковый, однако средняя цена заявки выше. Отдельное направление — sms рассылки. Характеризуется очень высоким CTR в сравнении с email и большими возможностями. Ваши рассылки должны быть добровольны: email листы подписаны, а для sms клиенты должны соглашаться получать рекламные сообщения.

Что работает: рассылки по вашим листам, практически любой тематики. Очень хорошо работают sms рассылки.

Что не работает: спам

4. Социальный трафик. По своим характеристикам похож на рассылки. Кроме того, социальный трафик часто даёт возможности дополнительного таргетинга. Напомню, целевая аудитория микрокредитов очень широка, о некоторых социальных группах я упоминал в начале статьи.

В Facebook нельзя купить рекламу по payday loans. Если вы не умеете клоачить, что сейчас сложно.

Хорошей практикой являются контентные материалы о финансах и кредитах, специализированные группы. В той или иной степени работает реклама практически в любых сообществах. Работает твиттер-фолловинг и другие тактики работы с твиттер аудиторией.

5. Баннерная реклама. Эффективность сильно зависит от возможностей таргетинга. Социальные параметры наиболее предпочитаемой целевой аудитории довольно хорошо исследованы, кроме того известны портреты самых желанных клиентов для финансовых организаций. Если у вас есть ресурсы по другим тематикам с USA трафиком — обязательно попробуйте разместить баннер.

6. Прочее. Нам известны случаи, когда трафик генерировался посредством рекламных листовок и другой оффлайн рекламы, с помощью Youtube (как видео обзоры, так и дорвеи).

Некоторые вебмастеры размещают объявления на бесплатных досках, другие — работают с сервисами социальных ответов, такими как yahoo answers.

Почему LeadsGate и как сгенерировать пассивный источник дохода?

Партнёрские программы, работающие в нише payday loans, можно разделить на 2 группы: каталоги оферов и агрегаторы партнёрских програм. Я не рекомендую работать с первыми, потому что один лендер будет подтверждать считанные проценты заявок. Агрегаторы собирают анкеты на свои оферы и затем продают их сети лендеров, добиваясь более высокого конверта в сравнении с первыми. Агрегаторов не много, к ним относится и LeadsGate. Наши принципиальные отличия аппелируют к недостаткам всего, что есть на рынке. Они следующие:

- LeadsGate объединяет не только лендеров, но и другие аггрегаторы, покрывая таким образом всех рекламодателей США. Мы предлагаем каждому лендеру купить вашу заявку по максимальной цене, если продажа не происходит — по более низкой и т.д. до $5. Если заявкой не заинтересовался ни один лендер, мы пытаемся продать клиента в смежную нишу по цене $1-4. Таким образом, мы добиваемся максимально возможного процента продаж и по наиболее высоким ценам.

- LeadsGate оплачивает непроданные заявки, благодаря показу рекламы от спонсоров. Если ваш клиент не заинтересовал никого из рекламодателей, мы покажем листинг от спонсора с оплатой за показы.

- В LeadsGate существует пожизненная комиссия с ребиллов. В среднем человек, пользующийся краткосрочными кредитами в США, берёт их 8 раз в год. Вам платят в партнёрских программах только за 1 раз. LeadsGate же будет возвращать клиента различными методами и начислять вам комиссию с каждой заявки вашего уникального клиента. Таким образом, отправляя трафик в LeadsGate, вы одновременно получаете более высокую прибыль и генерируете пассивный источник дохода на будущее.

Думаю, многих из вас заинтересовала ниша. Уверен, многие уже примерили свои маркетинговые методы на неё и видят возможности успешной работы. Мы будем рады вам и рады помочь всем тем, что знаем и умеем сами.

Начать работать!

От себя могу добавить, что с пейдеями я работал очень давно, что-то шло, что-то не шло, потом забросил. Сейчас пообщавшись с Владом я думаю, что запущу несколько тестов в ближайшее время.